संक्षेप में लिखें

निम्नलिखित प्रश्नों के उत्तर दीजिए

प्रश्न 1. जोखिम वाली परिस्थितियों में ऋण कर्जदार के लिए और समस्याएँ खड़ी कर सकता है। स्पष्ट कीजिए।

उत्तर

हमारी रोजमर्रा की जिंदगी में बहुत-सी गतिविधियों में ऐसे बहुत से सौदे होते हैं जहाँ किसी-न-किसी रूप में ऋण को प्रयोग होता है। ग्रामीण क्षेत्रों में कर्ज की मुख्य माँग फसल उगाने के लिए होती है। किसान ऋतु के आरंभ में फसल उगाने के लिए उधार लेते हैं और फसल तैयार हो जाने पर उधार चुका देते हैं। किंतु यदि किसी वजह से फसल बरबाद हो जाती है, तो कर्ज की अदायगी असंभव हो जाती है। ऐसी परिस्थिति में किसान अपनी जमीन का कुछ हिस्सा बेचने को मजबूर हो जाता है। इस प्रकार, इस जोखिम वाली परिस्थिति में कर्जदार के लिए ऋण लेने से कई समस्याएँ उत्पन्न हो जाती हैं। और उसकी कमाई बढ़ने की बजाय उसकी स्थिति और बदतर हो जाती है।

प्रश्न 2. मुद्रा आवश्यकताओं के दोहरे संयोग की समस्या को किस तरह सुलझाती है? अपनी ओर से उदाहरण देकर समझाइए।

उत्तर

वस्तु विनिमय प्रणाली में मुद्रा का प्रयोग किए बिना सीधे वस्तुओं का आदान-प्रदान किया जाता था । ऐसी स्थिति में माँगों का दोहरा संयोग होना आवश्यक था । उदाहरण के लिए, यदि किसी कपड़ा व्यापारी को चावल चाहिएं तो उसे ऐसे किसान को खोजना होगा, जो चावल के बदले कपड़े खरीदना चाहता हो। इस समस्या का समाधान मुद्रा का प्रयोग करके किया जाता है। मुद्रा माँगों के दोहरे संयोग की समस्या को समाप्त कर देती है। मुद्रा विनिमय प्रक्रिया में मध्यस्थता का काम करती है, इसे विनिमय का माध्यम भी कहा जाता है।

प्रश्न 3. अतिरिक्त मुद्रा वाले लोगों और जरूरतमंद लोगों के बीच बैंक किस तरह मध्यस्थता करते हैं?

उत्तर

अतिरिक्त मुद्रा वाले व्यक्ति अपनी मुद्रा को बैंकों में अपने नाम से खाता खोलकर जमा कर देते हैं। बैंक ये निक्षेप स्वीकार करते हैं और इस पर सूद भी देते हैं। इस तरह लोगों की मुद्रा बैंकों के पास सुरक्षित रहती है और इस पर सूद भी मिलता है। लोगों को इसमें से जब चाहे मुद्रा निकालने की सुविधा भी प्रदान की जाती है। बैंक इस जमा राशि का केवल 15% हिस्सा नकद के रूप में अपने पास रखते हैं। बैंक जमा राशि के प्रमुख भाग को कर्ज देने के लिए इस्तेमाल करते हैं। विभिन्न आर्थिक गतिविधियों के लिए कर्ज की बहुत माँग रहती है। बैंक लोगों को कर्ज देता है और उन पर ब्याज लगाता है। इस प्रकार बैंक दो गुटों के बीच मध्यस्थता का काम करते हैं।

प्रश्न 4. 10 रुपये के नोट को देखिए। इसके ऊपर क्या लिखा है? क्या आप इस कथन की व्याख्या कर सकते हैं?

उत्तर

दस रुपये के नोट के ऊपर लिखा है भारतीय रिजर्व बैंक। इसका अर्थ है कि भारतीय रिजर्व बैंक केंद्रीय सरकार की तरफ से करेंसी नोट जारी करता है। भारतीय कानून के अनुसार किसी व्यक्ति या संस्था को मुद्रा जारी करने की इजाजत नहीं है। इसके अलावा कानून रुपयों को विनिमय के माध्यम के रूप में इस्तेमाल करने की वैधता प्रदान करता है। भारत में रुपये को सौदों में अदायगी करने से मना नहीं किया जा सकता।

प्रश्न 5. हमें भारत में ऋण के औपचारिक स्रोतों को बढ़ाने की क्यों ज़रूरत है?

उत्तर

औपचारिक स्तर पर ऋण देनेवालों की तुलना में अनौपचारिक खंड के ज्यादातर ऋणदाता कहीं ज्यादा ब्याज वसूल करते हैं। इस प्रकार अनौपचारिक स्तर पर लिया गया ऋण कर्जदाता को कहीं अधिक महँगा पड़ता है। अधिक ब्याज से कर्जदार की आय का अधिकतर हिस्सा ऋण उतारने में खर्च हो जाता है। इससे ऋण का बोझ बढ़ सकता है। व्यक्ति ऋण के फंदे में जकड़ सकता है। इन सभी कारणों से भारत में ऋण के औपचारिक स्रोतों को बढ़ाने की आवश्यकता है। बैंकों और सहकारी समितियों को ज्यादा कर्ज देना चाहिए। इसके जरिए लोगों की आय बढ़ सकती है, क्योंकि फिर बहुत से लोग अपनी विभिन्न जरूरतों के लिए सस्ता कर्ज ले सकेंगे। सस्ता और सामर्थ्य के अंदर का कर्ज देश के विकास के लिए अति आवश्यक है।

प्रश्न 6. गरीबों के लिए स्वयं सहायता समूहों के संगठनों के पीछे मूल विचार क्या हैं? अपने शब्दों में व्याख्या कीजिए।

उत्तर

भारत के सभी ग्रामीण क्षेत्रों में बैंक मौजूद नहीं हैं। जहाँ हैं, वहाँ भी बैंक से कर्ज लेना साहूकार से कर्ज लेने की अपेक्षाज्यादा मुश्किल है। ऋणाधार की कमी होने के कारण भी गरीब परिवार बैंकों से ऋण नहीं ले पाते। इसलिए गरीब लोग महाजनों से ऋण लेते हैं जो ब्याज की दरें ऊँची रखते हैं। गरीबों को इस हालात से बचाने के लिए ऋण देने के नए तरीकों को अपनाने की कोशिश की गई है। आत्मनिर्भर गुटों के संगठन के पीछे भी यही विचार है। इन गुटों को सरकार ऋण देती है। इस ऋण को उतारने की जिम्मेदारी भी गुट की होती है। आत्मनिर्भर गुट कर्जदारों को ऋणाधार की कमी की समस्या से उबारने में मदद करते हैं। उन्हें समयानुसार विभिन्न लक्ष्यों के लिए एक यथोचित ब्याज दर पर ऋण मिल जाता है। इससे गाँव के पुरुष व महिलाएँ स्वावलंबी बन जाते हैं। गुट की नियमित बैठकों के जरिए लोगों को एक माध्यम मिलता है जहाँ वे तरह-तरह के सामाजिक विषयों, जैसे–स्वास्थ्य, पोषण और हिंसा इत्यादि पर आपस में चर्चा कर पाते हैं।

प्रश्न 7. क्या कारण है कि बैंक कुछ कर्जदारों को कर्ज देने के लिए तैयार नहीं होते?

उत्तर

बैंक कुछ कर्जदारों को कर्ज देने के लिए तैयार नहीं होते । जो कर्जदार ऋण की शर्ते पूरी नहीं कर पाते, बैंक उन्हें कर्ज नहीं देते । ब्याज दर, संपत्ति और कागजात की माँग और भुगतान के तरीके, इन सबको मिलाकर ऋण की शर्ते कहा जाता है। बैंक ऋण से औपचारिकता है। अगर औपचारिकताएँ पूरी न हों तो बैंक ऋण नहीं दे पाते।

प्रश्न 8. भारतीय रिजर्व बैंक अन्य बैंकों की गतिविधियों पर किस तरह नज़र रखता है? यह ज़रूरी क्यों है?

उत्तर

भारत में भारतीय रिजर्व बैंक केंद्रीय सरकार की तरफ से करेंसी नोट जारी करता है। इसके साथ-साथ यह अन्य बैंकों की गतिविधियों पर नजर रखता है। भारतीय रिज़र्व बैंक यह देखता है कि बैंक वास्तव में नकद शेष बनाए हुए हैं। बैंक केवल लाभ बनाने वाली इकाइयों और व्यापारियों को ही ऋण मुहैया नहीं करा रहे, बल्कि छोटे किसानों, छोटे उद्योगों, छोटे कर्जदारों को भी ऋण दे रहे हैं। समय-समय पर बैंकों को (आर०बी०आई०) को यह जानकारी देनी पड़ती है कि वे कितना और किनको ऋण दे रहे हैं और उसकी ब्याज की दरें क्या हैं। यह इसलिए जरूरी है, ताकि ऋण की सुविधा सभी को मिलती रहे।

प्रश्न 9. विकास में ऋण की भूमिका का विश्लेषण कीजिए।

उत्तर

हमारे जीवन की बहुत-सी गतिविधियों में ऐसे बहुत से सौदे होते हैं जहाँ किसी-न-किसी रूप में ऋण का प्रयोग होती है। ऋण (उधार) से हमारा तात्पर्य एक सहमति से है, जहाँ उधारदाता कर्जदार को धन, वस्तुएँ या सेवाएँ मुहैया कराता है और बदले में कर्जदार से भुगतान करने का वादा लेता है। ऋण उत्पादक की कार्यशील पूँजी की जरूरत को पूरा करता है। उसे उत्पादन के कार्यशील खर्चे तथा उत्पादन को समय पर खत्म करने में मदद करता है। इसके जरिए वह अपनी कमाई बढ़ा पाता है। इस स्थिति में ऋण एक महत्त्वपूर्ण तथा सकारात्मक भूमिका अदा करता है।

प्रश्न 10. मानव को एक छोटा व्यवसाय करने के लिए ऋण की जरूरत है। मानव किस आधार पर यह निश्चित करेगा कि उसे यह ऋण बैंक से लेना चाहिए या साहूकार से? चर्चा कीजिए।

उत्तर

मानव को एक छोटा व्यवसाय शुरू करना है। इसके लिए वह ऋण किससे ले ?इसके लिए उसे दोनों ऋण स्थितियों की तुलना करनी होगी। यदि वह साहूकार से ऋण लेगा तो साहूकार अधिक ब्याज की दर पर ऋण देगा । वह नाजायज तरीकों से अपने पैसे वापस लेने की कोशिश कर सकता है। उसकी गतिविधियों पर देखरेख करनेवाली कोई संस्था नहीं है। यदि वह बैंक से ऋण लेगा तो उसे सीमित ब्याज पर ऋण मिलेगा। इसके जरिए उसकी आय बढ़ सकती है। बैंक से सस्ता और सामर्थ्य के अंदर का कर्ज मिलता है। इसलिए मानव अपने व्यवसाय के लिए बैंक से ही कर्ज लेना चाहेगा।

प्रश्न 11. भारत में 80 प्रतिशत किसान छोटे किसान हैं, जिन्हें खेती करने के लिए ऋण की जरूरत होती है।

(क) बैंक छोटे किसानों को ऋण देने से क्यों हिचकिचा सकते हैं?

(ख) वे दूसरे स्रोत कौन हैं, जिनसे छोटे किसान कर्ज ले सकते हैं?

(ग) उदाहरण देकर स्पष्ट कीजिए कि किस तरह ऋण की शर्ते छोटे किसानों के प्रतिकूल हो सकती हैं?

(घ) सुझाव दीजिए कि किस तरह छोटे किसानों को सस्ता ऋण उपलब्ध कराया जा सकता है?

उत्तर

(क) बैंक छोटे किसानों को ऋण देने से इसलिए हिचकिचाते हैं क्योंकि छोटे किसान ऋण की शर्ते पूरी नहीं कर पाते। ऋण के लिए ऋणाधार का उनके पास सर्वथा अभाव रहता है।

(ख) ये छोटे किसान आमतौर से साहूकारों से कर्ज लेते हैं तो ये साहूकार बिना ऋणाधार के कर्ज तो दे देते हैं किंतु ब्याज की दरें अधिक रखते हैं।

(ग) ऋण की शर्ते छोटे किसानों के प्रतिकूल हो सकती हैं। ब्याज दर, संपत्ति और कागजात की माँग और भुगतान के | तरीके आदि ऋण की शर्ते होती हैं। उदाहरणत: यदि छोटा किसान ऋण लेना चाहेगा तो उसे ये शर्ते पूरी करनी होगीं। उसे वे कागजात देने पड़ेंगे जो उसके वेतन, संपत्ति आदि का रिकार्ड दिखाते हों । यदि किसान के पास ये सब चीजें नहीं हैं तो उसे ऋण नहीं मिल पाता।

(घ) छोटे किसानों को सस्ता ऋण उपलब्ध कराया जा सकता है। इसके लिए सहकारी समितियों की स्थापना की जा सकती है। ये सहकारी समितियाँ किसानों, बुनकरों, औद्योगिक मजदूरों इत्यादि को सस्ते दामों पर ऋण उपलब्ध करा सकती हैं। सहकारी समितियाँ कृषि उपकरण खरीदने, खेती तथा व्यापार करने, मछली पकड़ने, घर बनाने और तमाम अन्य किस्म के खर्चे के लिए ऋण उपलब्ध कराती है।

प्रश्न 12. रिक्त स्थानों की पूर्ति करें –

(क) …………………… परिवारों की ऋण की अधिकांश जरूरतें अनौपचारिक स्रोतों से पूरी होती हैं।

(ख) …………………… ऋण की लागत ऋण का बोझ बढ़ाती है।

(ग) …………………… केंद्रीय सरकार की ओर से करेंसी नोट जारी करता है।

(घ) बैंक………………. पर देने वाले ब्याज से ऋण पर अधिक ब्याज लेते हैं।

(ङ) …………………… संपत्ति है जिसका मालिक कर्जदार होता है जिसे वह ऋण लेने के लिए गारंटी के रूप में इस्तेमाल करता है, जब तक ऋण चुकता नहीं हो जाता।

उत्तर (क) ग्रामीण (ख) ऋणफंदा (ग) भारतीय रिज़र्व बैंक (घ) जमा (ङ) ऋणाधार|

प्रश्न 13. सही उत्तर का चयन करें

(क) स्वयं सहायता समूह में बचत और ऋण संबंधित अधिकतर निर्णय लिए जाते हैं

• बैंक द्वारा • सदस्यों द्वारा • गैर सरकारी संस्था द्वारा

(ख) ऋण के औपचारिक स्रोतों में शामिल नहीं है

• बैंक • सहकारी समिति • मालिक

उत्तर (क) सदस्यों द्वारा (ख) मालिक।

अतिरिक्त परियोजना/कार्यकलाप

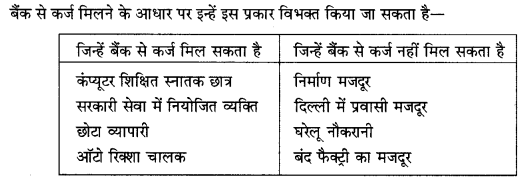

प्रश्न 1. नीचे दी गई तालिका शहरी क्षेत्रों के विभिन्न लोगों के व्यवसाय दिखाती है। इन लोगों को किन उद्देश्यों के लिए ऋण की जरूरत हो सकती है। रिक्त स्तंभों को भरें

आगे, लोगों को दो वर्गों में विभाजित कीजिए, जिन्हें आप सोचते हैं कि बैंक से कर्ज मिल सकता है और जिन्हें कर्ज मिलने की आशा नहीं है। आपने वर्गीकरण के लिए किन कारकों का उपयोग किया?

उत्तर

यह वर्गीकरण इस आधार पर किया गया है कि जो लोग बैंक का कर्ज वापस कर सकते हैं उन्हें ऋण मिलने की संभावना है। जैसे-सरकारी सेवा में लगा व्यक्ति हर महीने एक निश्चित पैसे कमा रहा है इसलिए वह कर्ज चुका सकता है जबकि जिसके कर्ज चुकाने की संभावना नहीं है उसे कर्ज नहीं मिल सकता, जैसे-घरेलू नौकरानी या मजदूर। ये इतना भी पैसा कमा नहीं पाते कि अपनी दैनिक जरूरतों को पूरा कर सकें तो फिर इनसे कर्ज चुकाने की उम्मीद कैसे की जा सकती है।

अतिरिक्त प्रश्न

प्रश्न - ‘आवश्यकताओं के दोहरे संयोग’ से आप क्या समझते हैं?

उत्तर - जब दोनों पक्ष एक दूसरे से चीजें खरीदने और बेचने पर सहमति रखते हैं।

प्रश्न - वस्तु विनिमय प्रणाली की अनिवार्य शर्त क्या है?

उत्तर - आवश्यकताओं का दोहरा संयोग होना।

प्रश्न - मुद्रा विनिमय का माघ्यम क्यों हैं?

उत्तर - मध्यवर्ती भूमिका प्रदान करने के कारण।

प्रश्न - प्रारम्भिक काल में मुद्रा के रूप में प्रयोग की जाने वाली दो वस्तुओं के नाम लिखिए।

उत्तर - भारतीय अनाज, पशु, सोना, चांदी, तांबा। कोई दो।

प्रश्न - मुद्रा का आध्ुनिक रूप क्या है?

उत्तर - करंसी-कागज के नोट व सिक्के

प्रश्न - आधुनिक मुद्रा बहुमूल्य धातु से नहीं बनी फिर भी इसे विनिमय का माध्यम क्यों स्वीकार किया गया है?

उत्तर - क्योंकि किसी देश की सरकार इसे प्राधिकृत करती हैं।

प्रश्न - भारत में नोट कौन जारी करता है?

उत्तर - रिज़र्व बैंक ऑफ इंडिया।

प्रश्न - माँग जमा किसे कहते हैं?

उत्तर - बैंक खातों में जमा ध्न को।

प्रश्न - बैंकों की आय का प्रमुख स्त्रोत क्या है?

उत्तर - कर्जदारों से लिए गए ब्याज और जमाकर्ताओं को दिये गये ब्याज के बीच का अंतर।

प्रश्न - ट्टण से क्या तात्पर्य है?

उत्तर - एक सहमति जहाँ साहूकार कर्जदार को ध्न, वस्तुएं या सेवाएं उपलब्ध् कराता है और बदले में भविष्य में कर्जदार से भुगतान करने का वादा लेता हैं।

प्रश्न - समर्थक ट्टणाधर से क्या अभिप्राय है?

उत्तर - ऐसी संपति जिसका मालिक कर्जदार है और इसका इस्तेमाल वह उधारदाता को गारंटी देने के रूप में करता हैं।

प्रश्न - बैंक अतिरिक्त मुद्रा वाले लागों व जरूरतमंद लागों के बीच मध्यस्थता का काम किस प्रकार करते हैं?

उत्तर - अतिरिक्त मुद्रा को ट्टण के रूप में प्रदान करके।

Chapter 1: विकास

Chapter 2: भारतीय अर्थव्यवस्था के क्षेत्रक

Chapter 3: मुद्रा और साख

Chapter 4: वैश्वीकरण और भारतीय अर्थव्यवस्था

Chapter 5: उपभोक्ता अधिकार

Post a Comment

इस पेज / वेबसाइट की त्रुटियों / गलतियों को यहाँ दर्ज कीजिये

(Errors/mistakes on this page/website enter here)